終身醫療保障高達40,000,000港元

查看更多

- 全數賠償因患病或意外受傷而需入院治療的實際醫療開支

- 主要醫療開支項目不設個別項目限額

- 提供多項額外津貼,以及全球緊急治療保障

- 計劃的終身保障額高達40,000,000港元,而每年保障額高達10,000,000港元

Search

「稅」卓越醫療計劃*為您提供全面而優越的醫療方案,全數賠償於亞洲地區^入院前、中及後期的實際醫療開支,讓您安心享有不設分項賠償限額的全額醫療保障。您更可獲標準半私家房 / 標準私家房(視乎住院地區)級別住院保障、非手術癌症治療全面保障、住院及出院後的延伸保障。

此外,計劃中合乎資格的保費更可享有稅務扣除優惠。

*萬通保險國際有限公司已註冊成為香港特別行政區政府認可的自願醫保的產品提供者(登記編號:00025,生效日期:2019年3月6日)。

^除非另有規定,非急症治療的保障將適用於亞洲地區,而急症治療的保障將適用於全球。

常見問題

常見問題

其他產品冊子

其他產品冊子

自願醫保計劃是香港特別行政區政府認可的個人償款住院保險,為市民提供多一個選擇。市民可自行選擇是否參與有關計劃。購買自願醫保的市民可申請稅務扣減。

自願醫保計劃涵蓋為自己及家人購買並屬償款性質的個人住院保險,會就不同的醫療開支以實報實銷形式提供賠償。

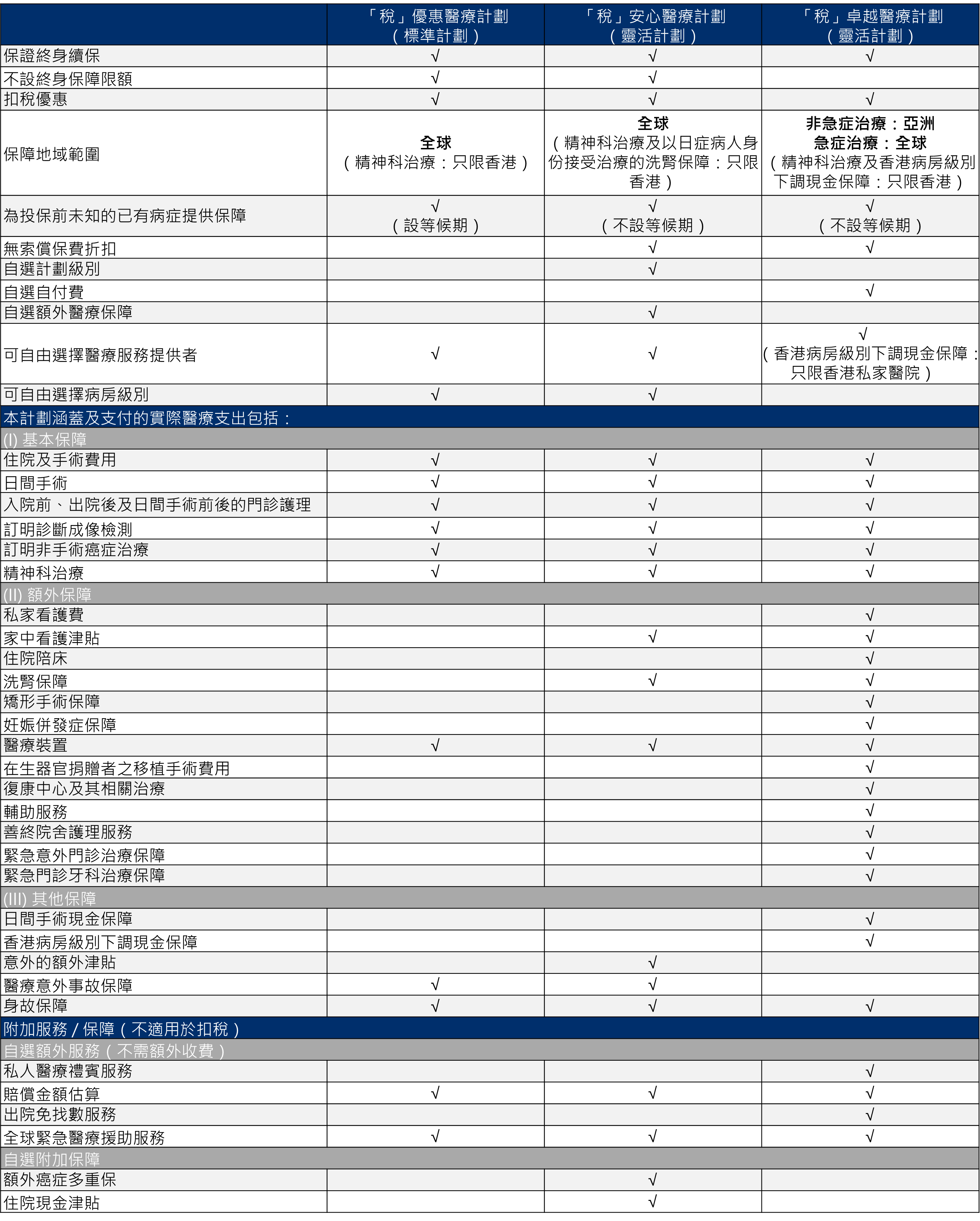

自願醫保共提供兩大類產品給市民選擇 ─ 「標準計劃」和「靈活計劃」。「標準計劃」是按政府就自願醫保提出的最低要求,提供標準化的基本保障;而「靈活計劃」則比「標準計劃」提供更佳的保障,例如更高的保障額及更闊的保障範圍。

在香港特別行政區政府認可的自願醫保下,「稅」優惠醫療計劃為標準計劃,「稅」安心醫療計劃及「稅」卓越醫療計劃為靈活計劃。標準計劃包含基本保障;而靈活計劃則比標準計劃提供更佳保障,例如較高的保障額、額外醫療保障及多元化的產品選擇等,詳情如下:

請詳閱產品冊子以了解更多上述保障項目的詳情及不保事項。

可以。有關更改之生效日期必須為保單周年日,你應提前於保單周年日前提出有關申請。

如你已投保標準計劃,公司將預設標準計劃於保單周年日續保。你亦可選擇靈活計劃作為額外的續保選擇,惟轉換至靈活計劃需經過核保程序批核。

如你已投保靈活計劃,公司會預設同等級之靈活計劃於保單周年日續保。如你拒絕接受該靈活計劃,則可選擇標準計劃作為續保保障,你應提前於續保日期前提出有關申請。

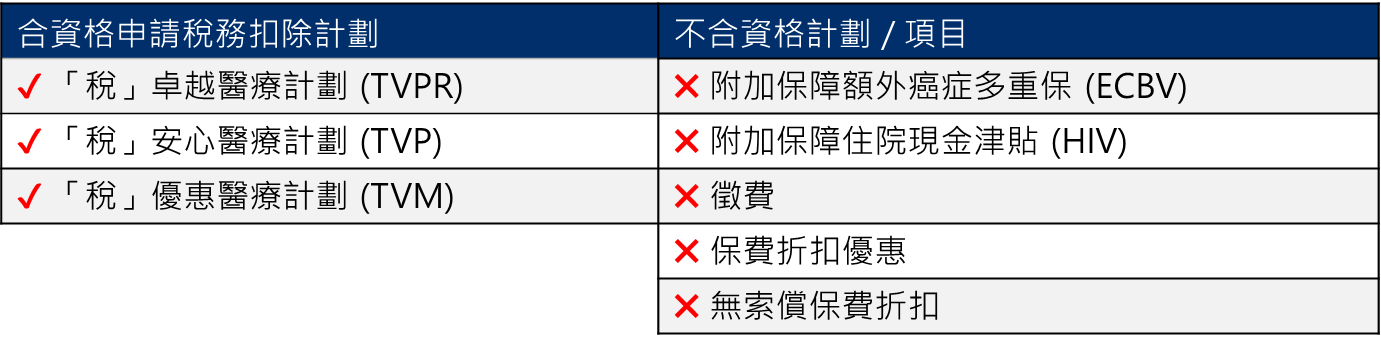

如香港市民在2019年4月1日或之後為自己及其指明親屬購買自願醫保下的認可產品,就有關計劃所繳付的合資格保費可申請稅務扣減。每年可申請扣稅的保費上限為每名受保人8,000港元。有關稅務扣減之詳情及說明例子,請瀏覽自願醫保網頁(https://www.vhis.gov.hk/tc/consumer_corner/tax-deduction.html)及稅務局網頁。

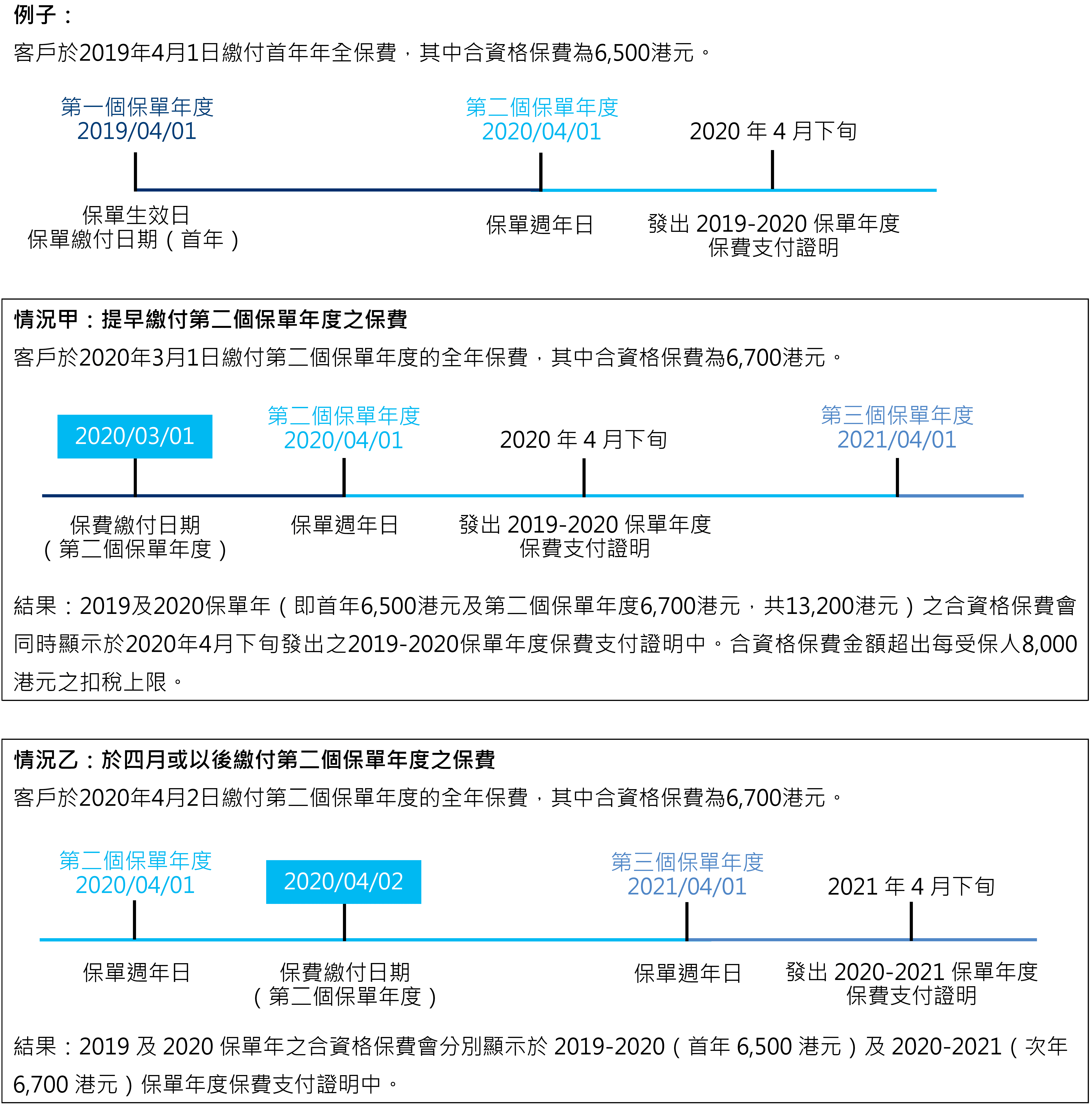

不可以。合資格保費只可於繳付保費日期所屬的課稅年度申請稅務扣除。

由於該合資格保費在2020年3月1日(即2019/2020課稅年度)繳付,而非於2020/2021課稅年度繳付,你可在2019/2020課稅年度申請稅務扣除。如欲於2020/2021課稅年度申請稅務扣除,則需於該課稅年度內繳付保費(即2020年4月1日或以後)。

自願醫保計劃合資格保費之詳細定義可參閱香港法例稅務條例第112章。按此稅務條例,自願醫保計劃的保單持有人於每個課稅年度內所繳付自願醫保計劃之淨保費(即扣除附加保障保費、保費徵費及保費折扣後之金額),均視為合資格保費,公司會發出保費支付證明,以作稅務扣除證明之用。

客戶除可致電本公司客戶服務熱線2533 5555直接聯絡我們外,亦可透過以下渠道作出查詢及投訴:

(a) 香港特別行政區政府轄下的自願醫保計劃辦事處(處理與自願醫保相關的事宜,包括產品提供、認可產品的特點及自願醫保計劃下保險公司的實務守則要求);

(b) 保險業監管局(處理與保險公司及保險中介人一般操守相關的事宜);及

(c) 稅務局(處理申索稅項扣除的事宜)。

在把爭議訴諸香港法院前,客戶可採用非訴訟排解糾紛的程序,包括但不限於透過保險投訴局進行調解及裁決,以及在雙方同意的基礎下透過其他途徑進行調解及仲裁。

「稅」卓越醫療計劃提供全面而優越的醫療保險方案,讓您安心享有不設分項賠償限額的全額醫療保障,更可獲標準半私家房/標準私家房(視乎住院地區)級別住院保障、非手術癌症治療全面保障、入院前、中及出院後的延伸保障。計劃亦即時涵蓋投保時受保人的未知的已有病症,並不設等侯期。

計劃的終身保障額高達40,000,000港元,而每年保障額高達10,000,000港元。另外,只要在續保時保單已於本公司從不間斷地連續生效達三個保單年度或以上,以及期間並無就本計劃有任何索償紀錄,於支付續期保費時,可獲無索償保費折扣,最高可達15%。

「稅」卓越醫療計劃提供0、15,000、30,000及100,000港元四個每年自付費(墊底費)選項。投保人可因應個人需要,選擇合適的自付費金額。

自付費是指受保人向萬通保險索償時,需自行支付的費用。至於減去「自付費」後餘下的醫療費用,則會根據保險計劃之保障範圍及上限作出賠償。

透過加入每年自付費,可節省「稅」卓越醫療計劃的保費開支,自付費用越高,保費便越相宜,而自付費的支出亦可透過公司醫保的賠償全數或部份承擔。

下載產品冊子

下載產品冊子

致電我們

致電我們

標準保費表

標準保費表

條款及保障

條款及保障

詞彙表

詞彙表

產品冊子(過往版本)

產品冊子(過往版本)

「扣稅孖寶慳稅攻略」產品單張

「扣稅孖寶慳稅攻略」產品單張